¿Cuál es el mejor momento para ahorrar en el Seguro de Salud?

Estamos en noviembre y ya falta poco para el cierre del año contable. Si estamos pagando un seguro de salud para nosotros o para nuestra familia, éste es un momento clave si queremos ahorrar algo de dinero.

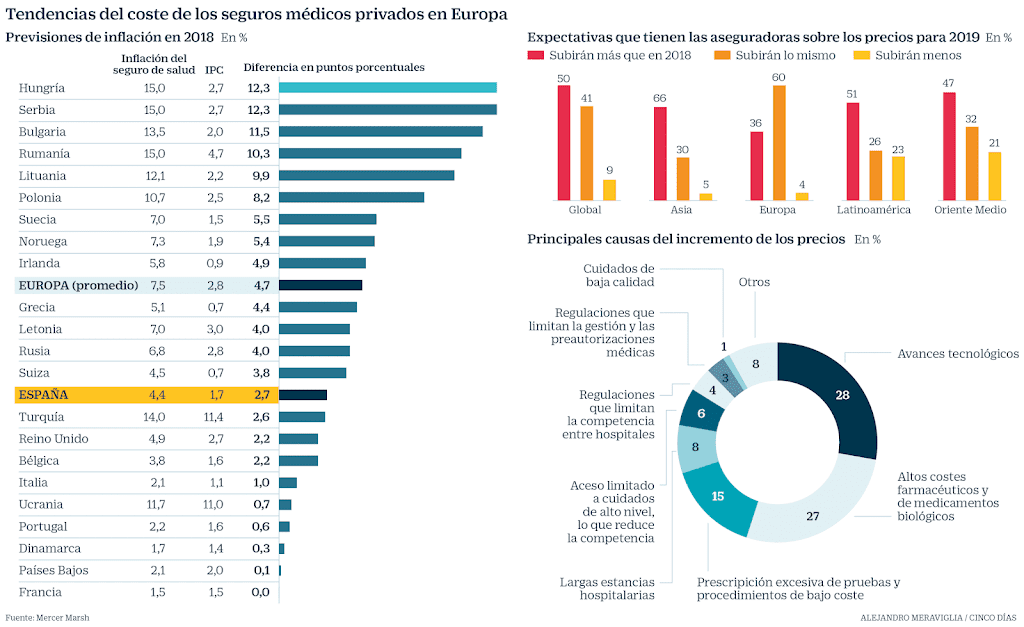

Las compañías de seguros suelen subir las primas a principios de año. Generalmente, suelen subir en función del IPC sanitario, o eso dicen, pero desengañémonos, en la mayoría de los casos, también se incrementa la prima por la frecuencia de la póliza; es decir, por las veces que hemos tenido que acudir al médico o realizar alguna prueba o tratamiento, lo que supone pagos para la aseguradora.

Las compañías de seguros están obligadas por ley a comunicar la nueva prima de seguro al asegurado con más de un mes de antelación.

Tenemos que tener en cuenta que el artículo 22 de la Ley de Contrato de Seguro, obliga al asegurado a comunicar la anulación de una póliza a su compañía.

Y lo debe hacer por escrito y con un preaviso de un mes de antelación al vencimiento anual de la póliza.

¿Qué ocurre?

Pues suele ocurrir que muchas de esas cartas que se supone que las compañías deben enviar a sus asegurados comunicándoles la subida de precios, no llega a tiempo para que el asegurado pueda ejercer su derecho de rescisión, o directamente, no llegan porque curiosamente las entidades aseguradoras suelen enviar este tipo de comunicaciones por correo postal ordinario, en vez de hacerlo por correo certificado.

Es decir, deben de realizar la comunicación de manera fehaciente, o lo que es lo mismo, deben poder acreditar que el asegurado fue informado antes del mes de precepto con visos a que tuvo la oportunidad de decidir si continuaba con el contrato o si lo rescindía.

En este sentido, si el asegurado devuelve el recibo de la nueva anualidad sin haber comunicado la baja a su compañía en tiempo y forma, como establece la Ley de Contrato de Seguro, la compañía puede reclamarle judicialmente el importe de la prima anual, siempre y cuando la aseguradora pueda demostrar que comunicó a su asegurado fehacientemente el incremento de prima.

Si la aseguradora no puede demostrar que comunicó a su asegurado el incremento de prima, el asegurado puede devolver el recibo y negarse a seguir con el contrato de seguro, ya que existe jurisprudencia del alto tribunal al considerarse que cuando la compañía del seguro modifica la prima, también está modificando las condiciones del contrato, y por tanto, necesita que el asegurado acepte mediante su firma esa modificación.

Al margen de lo anterior, tenemos que tener mucho cuidado con este ramo del seguro.

¿Qué ocurre con los seguros de salud?

Hay que prestar atención en este tipo de seguros a tres conceptos fundamentales que probablemente ya todo el mundo sabe, y que son:

– el copago, ese valor simbólico que el asegurado debe pagar a la hora de acudir a una consulta médica o al realizarse una prueba diagnóstica o bien por un tratamiento, que suele ser tan sólo de unos molestos euros.

– la carencia, que es el período de tiempo desde que la póliza se formaliza, hasta que podemos hacer uso de la tarjeta sanitaria de la compañía en determinadas especialidades (si venimos de otra compañía las carencias se eliminan)

– el concepto más fundamental de todos ellos, la preexistencia; es decir, la enfermedad, la patología o el tratamiento, llamémoslo como queramos, del que hemos sido diagnosticados o del que estamos recibiendo tratamiento en nuestra compañía actual.

Como hemos señalado, la carencia se elimina si queremos hacer una póliza de salud siempre que vengamos de una compañía de salud anterior.

El Copago podemos o no contratarlo, normalmente, no suele contratarse.

Pero la preexistencia no la cubre ninguna compañía.

Pongamos un ejemplo para entenderlo mejor:

supongamos que estamos en ADESLAS, y durante el tiempo que hemos estado en esa compañía nos han diagnosticado una enfermedad por la que estamos recibiendo algún tipo de tratamiento, o bien hemos sido operados a causa de ello y nos ha quedado alguna secuela.

Suponiendo que hemos dado con una oferta de seguro económicamente mejor, pongamos, de ASISA, tenemos que tener el cuenta que ASISA no nos va a cubrir la enfermedad que traigamos con nosotros. Tampoco el tratamiento o enfermedades que puedan derivarse de las secuelas del ejemplo que hemos puesto.

¿Y cómo puede llegar a enterarse la nueva compañía, no?

Bueno, lo primero que hay que saber es que, para poder realizar el seguro debes rellenar la solicitud de seguro, que es el documento donde indicamos a la compañía que queremos contratar un seguro concreto, facilitando todos nuestros datos personales, el número de cuenta, etc.

Pero la compañía también te obliga a someterte a un cuestionario médico que, si bien, eres tú el que lo rellena o el que lo firma, en caso de ser telefónico o telemático; hay cosas que no podemos ocultar.

Si ocultamos a posta una enfermedad, formalizamos la nueva póliza con otra compañía y acudimos al médico de esta nueva compañía para tratarnos de esa enfermedad/secuela o trastorno, la nueva compañía de seguros, siguiendo el protocolo en estos casos, antes de realizar ninguna prueba costosa que necesites, pedirá un informe al médico para determinar si esa dolencia/enfermedad/secuela ha surgido durante el tiempo que llevas asegurad@ con ellos o si, por el contrario, se trata de algo anterior a la formalización del contrato.

En caso de ser anterior, la compañía no autorizará la prueba o tratamiento y además podrá rescindir el contrato de acuerdo con la Ley de Contrato de Seguro, por lo que, podrías verte desamparado.

Si tienes una póliza individual o estás sano, o siendo familiar la póliza, no hay ningún antecedente de enfermedad, entonces sí puedes ahorrar bastante de un año a otro.

Durante los meses de octubre, noviembre e incluso diciembre, las compañías aseguradoras suelen promocionar sus seguros con ofertas especiales.

Puede que incluso te ahorres 500 € al año si hablamos de una familia de varios miembros.

Por otro lado, es importante cuando te hagas un seguro de salud o cambies a otra compañía, que la póliza que te hagan sea colectiva, es decir, que no sea individual.